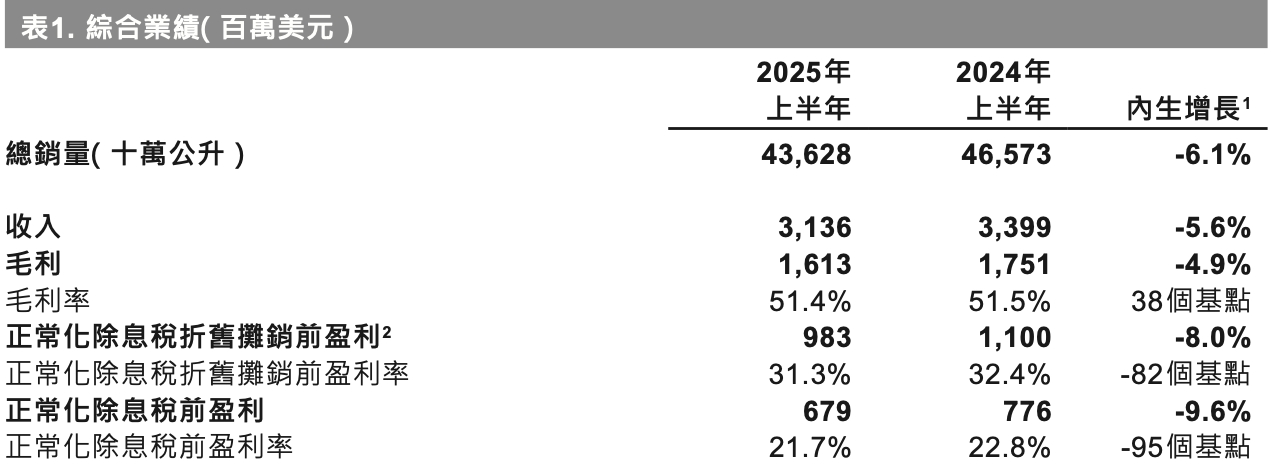

7月31日,百威亚太控股有限公司发布2025年上半年业绩报告。2025年上半年公司实现营业收入31.36亿美元(上年同期33.99亿美元),同比下降7.74%(内生增长-5.6%);实现净利润4.09亿美元,同比下降24.40%。

2025年上半年,百威亚太实现销量436.28万千升,同比下降6.32%(内生增长-6.1%)。主要因为在中国的业务布局影响,但被印度的表现所部分抵消。

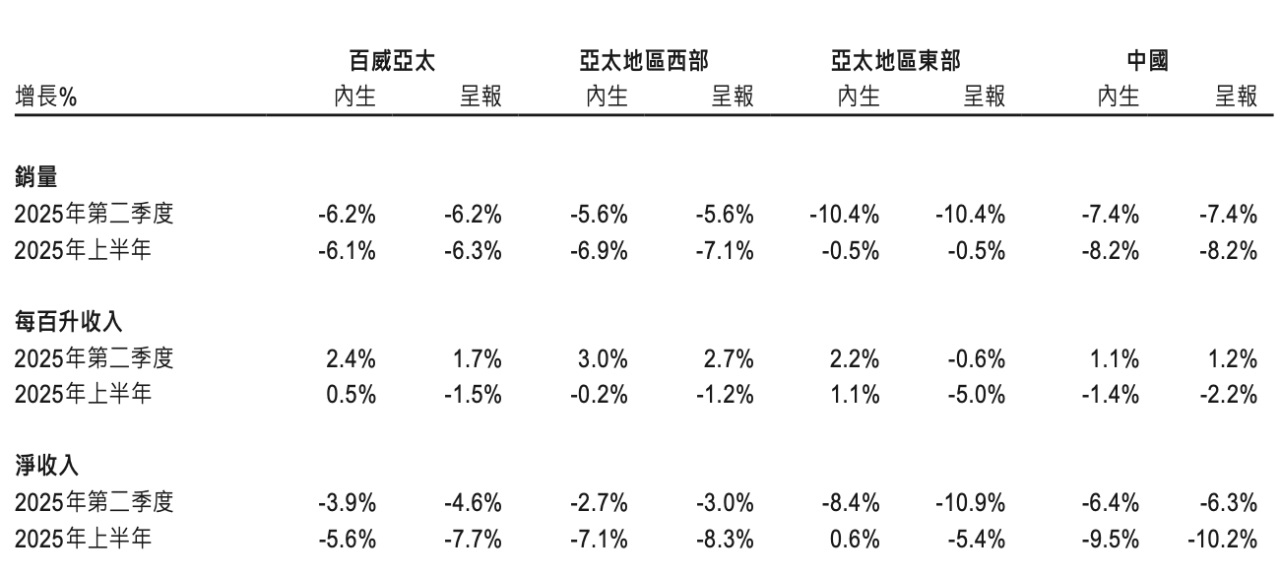

单看第二季度,百威亚太收入为16.75亿美元,按年跌4.6%;纯利跌31.1%至1.75亿美元,总销量跌6.2%至23.89亿公升。

对于上半年的业绩总结,百威亚太首席执行官及联席主席程衍俊表示:“2025 年上半年,百威亚太在中国的业务因区域布局及即饮渠道持续疲弱而受到影响。在韩国,尽管行业表现疲弱,但公司在各渠道持续超越行业水平。另外,百威亚太在印度的增长动力持续加快,百威品牌的增长亦领先行业。”

业务回顾

一、亚太地区西部

于2025年第二季度,销量及收入分别减少5.6%及2.7%,而每百升收入增加3.0%。正常化除息税折旧摊销前盈利增加1.4%。

于2025年上半年,销量及收入分别减少6.9%及7.1%,而每百升收入减少0.2%。正常化除息税折旧摊销前盈利减少8.8%。

1、中国

2025年上半年,百威亚太在中国市场销量减少8.2%,收入减少9.5%,每百升收入减少1.4%。其中,第二季度受业务布局及渠道表现持续疲弱影响,销量减少7.4%,收入减少6.4%。

复盘中国业务期内的下滑,百威将原因归结于区域布局、即饮渠道持续疲软。据了解,百威销售倚重广东、福建等沿海地区,夜场、餐厅这类即饮场所为重要渠道。

百威亚太首席执行官及联席主席程衍俊直言,第二季度,百威在华销量未达行业平均水平,原因是关键市场与渠道表现疲软。不过,百威中国的EBITDA(税息折旧及摊销前利润)利润率已经回升。

2、印度

于2025年上半年,百威亚太公司的印度业务持续增长,高端及超高端产品组合的销量及收入均呈现双位数增长。

二、亚太地区东部

于2025年第二季度,销量及收入分别减少10.4%及8.4%,而每百升收入增加2.2%。受营收表现、商业投资增加及营运去杠杆化所影响,正常化除息税折旧摊销前盈利减少26.5%。

于2025年上半年,销量减少0.5%,而收入及每百升收入分别增加0.6%及1.1%。正常化除息税折旧摊销前盈利减少4.5%,除息税折旧摊销前盈利率下降157个基点。

1、韩国

于2025年第二季度,销量呈高单位数跌幅,主要由于提前发货安排。收入因销量减少而录得高单位数跌幅,而受百威亚太公司持续的收入管理措施推动,每百升收入呈低单位数增长。

于2025年上半年,销量持平,但在即饮及非即饮渠道中表现亮眼,持续优于疲弱的行业表现。

展望下半年,百威中国的销售预计仍会承压。

考虑到中国餐饮业和即饮渠道疲软,叠加去库存的影响,百威中国第三季度销量会“面临一些逆风”,第四季度销量有望回正,原因是去年去库存、同期餐饮渠道疲软导致的基数较低。

信息来源:综合小食代,中国国际啤酒网